住宅ローン減税

住宅の購入は、多くの人にとって最も高額な買い物であり、住宅市場の状況は日本経済に大きな影響を与えます。そのため、日本では景気や国の財政状況に合わせ、住宅の購入に対して様々な税制優遇措置が講じられてきました。その代表的な制度が「住宅ローン減税」です。この制度は1972年の高度経済成長期に「住宅取得控除制度」の導入に始まり、以降住まいニーズの変化に合わせて改正を繰り返しながら現在に至っています。

住宅ローン減税とは

住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。所得税で控除しきれない場合、翌年の住民税(上限97,500円)からも控除を受けることができます。2022年の税制改正により、住宅ローン減税を利用できる期間が2025年まで4年間延長されることになりました。

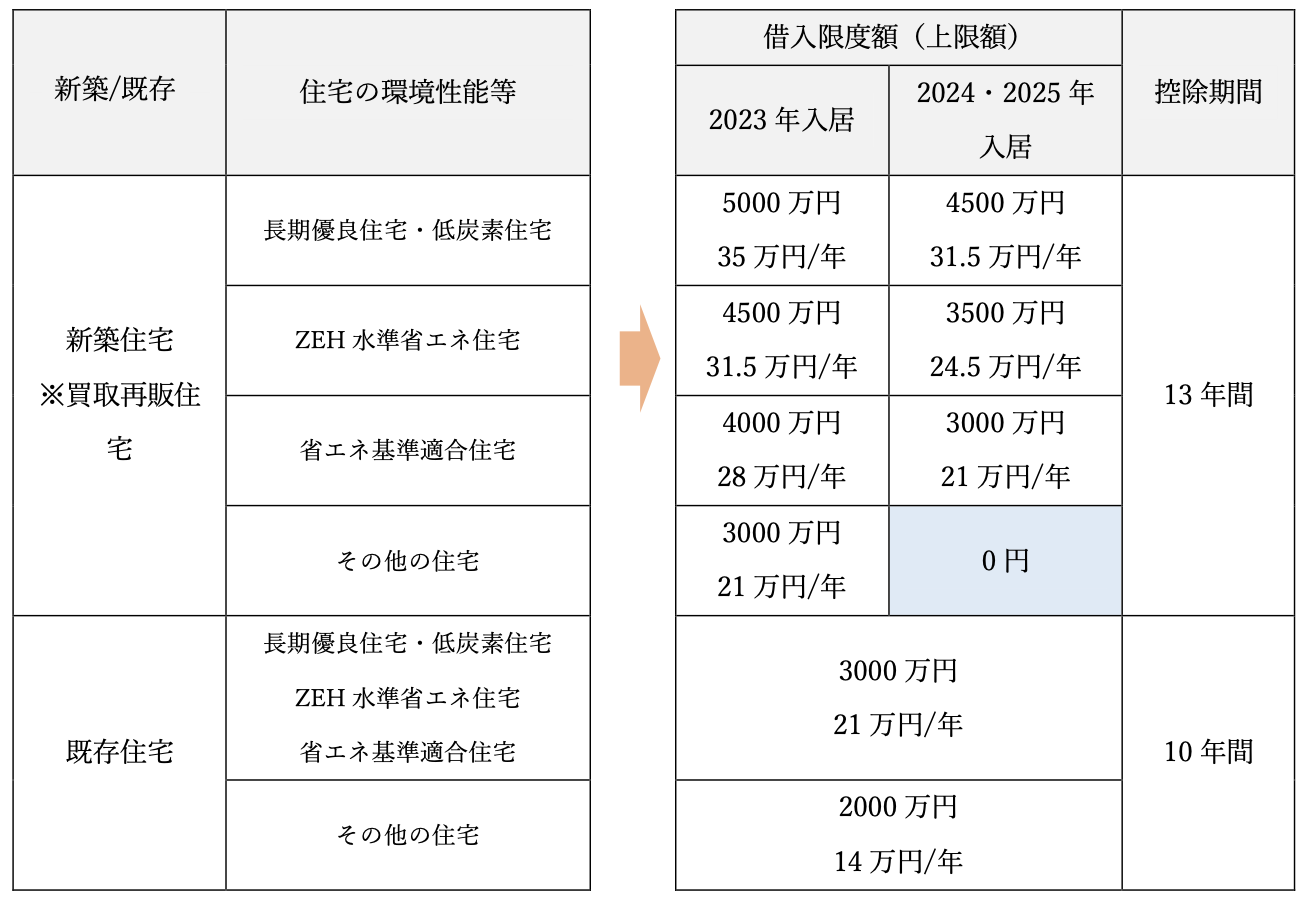

住宅ローン減税の概要

購入する住宅が新築なのか既存住宅(中古住宅)なのか、住宅の環境性能、入居時期によって借入限度額、控除期間が決まります。

2024年以降に建築確認を受ける新築住宅については、良質な住宅(省エネ基準に適合する住宅)でなければ、住宅ローン控除が受けられなくなるのでご注意ください。

*買取再販住宅とは

不動産会社(宅地建物取引業者)が一定の条件を満たすリフォーム工事を施した良質な既存住宅の場合、新築住宅と同様の控除が受けられます。宅地建物取引業者が特定増改築等をした既存住宅を、その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅(その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限ります。)をいいます。特定増改築等に係る工事に要した費用の総額が、その既存住宅の個人に対する売買価額(税込み)の20パーセントに相当する金額(その金額が300万円を超える場合には300万円)以上であること。

住宅ローン減税の適用条件

購入した物件に自身が住むこと。(投資目的の物件は対象になりません。)

床面積が50㎡以上であること。(2023年までに建築確認を受けた新築物件は、合計所得金額が1,000万円以下の方に限り、床面積が40㎡以上50㎡未満の物件も対象になります。)

合計所得額が2,000万円以下であること。(夫婦でペアローンを組む場合、それぞれの合計所得額が2,000万円以下であること。)

住宅ローンの返済期間が10年以上あること。

引渡し又は工事完了から6か月以内に入居すること。

新耐震基準を満たしていること。

2024年以後に建築確認を受ける物件の場合、一定の省エネ基準を満たしていること。

住宅ローン減税でいくら戻ってくるか

住宅ローン減税は、年末のローン残高の0.7%が控除される制度ですが、実際に控除される金額は、ローン残高、購入住宅の借入限度額、控除期間、所得税等納税額によって計算されます。

事例1

1. ローン残高×0.7% = 5,350万円×0.7% = 374,500円

2. 借入限度額×0.7% = 5,000万円×0.7% = 350,000円

3. 納税額による上限:32万円+9.75万円 = 41.75万円

1と2で少ないほうの金額35万円が1年目の還付金額になります。所得税の納税額32万円を超えますが、住民税からも9.75万円を上限に控除されますので、控除額は35万円になります。2年目以降も同様に計算しますが、住宅ローンの年末残高は年々減少し、35万円を下回りますので、還付金額は年々小さくなります。

事例2

1. ローン残高×0.7% = 3,800万円×0.7% = 266,000円

2. 借入限度額×0.7% = 2,000万円×0.7% = 140,000円

3. 納税額による上限:13万円+9.75万円 = 22.75万円

1と2で少ないほうの金額14万円が1年目の還付金額になります。所得税の納税額13万円を超えますが、住民税からも控除されますので、控除額は14万円になります。2年目以降も同様に計算すると、14万円×10年間で140万円になります。

住宅ローン減税を受けるための手続き

入居した年の翌年に確定申告を行います。住宅ローン減税は、正式には「住宅借入金等特別控除」といいます。

会社員など給与所得の方は会社で源泉徴収されていますが、初年度はご自身で確定申告を行う必要があります。毎年の確定申告の時期は2月16日〜3月15日ですが、住宅ローン控除の還付金のための申告の場合は、1月から申告が可能です。発生する還付金は、申告後、概ね一カ月後に指定した銀行口座に振り込まれます。

申告に必要な書類

| 書類名 | 入手先 |

|---|---|

| 確定申告書 | 国税庁のサイトから入手します。税務署からも入手できます |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | |

| 本人確認書類(マイナンバーカード等)の写し | 市町村役場等から入手します |

| 建物・土地の登記事項証明書 | 法務局から入手します |

| 建物・土地の不動産売買契約書(請負契約書)の写し | 不動産会社と契約した書類です |

| 源泉徴収票 | 勤務先から入手します |

| 住宅ローンの残高を証明する「年末残高証明書」 | 住宅ローンを借入した金融機関から送付されてきます |

| (一定の耐震基準を満たす中古住宅の場合)耐震基準適合証明書又は住宅性能評価書の写し | 契約した不動産会社から入手します |

| (認定長期優良住宅・認定低炭素住宅の場合)認定通知書の写し |

2年目以降の手続き

会社員の場合は会社の年末調整で手続きが可能です。初年度に確定申告を行うと、その年の10月頃に税務署から翌年以降の年数分の「住宅借入金等特別控除申告書」が送付されます。11月下旬頃に金融機関から「住宅ローンの年末残高等証明書」が送付されます。これらの書類を年末調整の際にあわせて提出することで、2年目以降の住宅ローン控除が受けられます。自営業の方など毎年確定申告をする方は、2年目以降も確定申告が必要になります。

※上記記載の情報はあくまで概要であり、税制、税控除額等を確約するものではございません。実際の税制、税控除額については、所轄の税務署等にご相談のうえ、ご確認ください。

まとめ

住宅ローン減税は、年末ローン残高の0.7%が最大13年間控除される、住宅購入者にとって非常に有利な制度です。新築・中古の区分や省エネ性能によって借入限度額・控除期間が異なります。

東大阪・八尾・大東・四条畷エリアでの不動産購入や住宅ローン減税の活用についてご不明点があれば、お気軽にご相談ください。最適な資金計画をご提案いたします。